5 月中国经济放缓,预计将出台更多刺激措施

中国经济在 5 月份跌跌撞撞,工业产出和零售销售增长低于预期,这增加了人们对北京将需要采取更多措施来支撑大流行后摇摇欲坠的复苏的预期。

中国经济在 5 月份跌跌撞撞,工业产出和零售销售增长低于预期,这增加了人们对北京将需要采取更多措施来支撑大流行后摇摇欲坠的复苏的预期。

今年早些时候的经济反弹在第二季度失去了动力,促使中国央行本周在近一年内首次下调了一些关键利率,并预计还会有更多。

最新经济数据公布后,野村分析师发表研究报告称,“新冠疫情后的复苏似乎已经结束,经济双底几乎得到证实,我们现在看到低于市场普遍预期的 2023 年和 2024 年 GDP 增长分别为 5.5% 和 4.2% 的重大下行风险”。

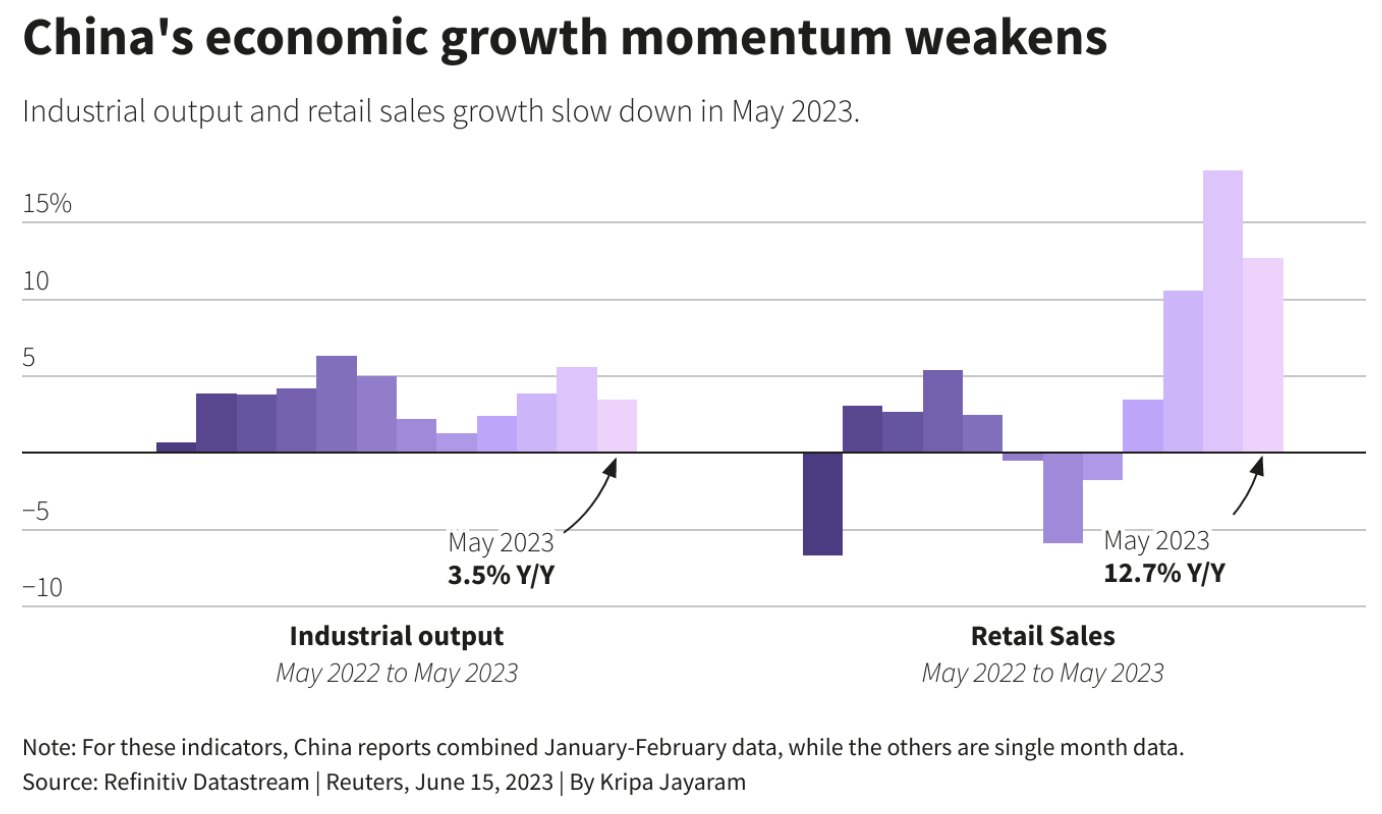

国家统计局 (NBS) 周四表示,5 月份工业产出同比增长 3.5%,低于 4 月份 5.6% 的增幅,略低于路透社调查中分析师预期的 3.6% 增幅,原因是制造商举步维艰国内外需求疲软。

零售额——衡量消费者信心的一个关键指标——增长了 12.7%,低于 13.6% 的增长预期,并且低于4月份的 18.4%。

“到目前为止,所有数据点都发出了经济势头正在减弱的一致信号,”精准资产管理总裁张志伟表示。

从工厂调查和贸易到贷款增长和房屋销售的数据都显示出世界第二大经济体的疲软迹象。国家统计局数据显示,5 月份粗钢产量同比和环比下降幅度均有所扩大,而煤炭日产量也较 4 月份有所下降。

鉴于与去年许多城市都处于严格的 COVID 封锁之下的非常疲软的表现相比,数据的疲软运行超出了分析师对更大幅度回升的预期。

分析人士表示,这些数据还强化了这样一种情况,即随着中国面临通货紧缩风险、地方政府债务增加、创纪录的青年失业率和全球需求疲软,需要更多刺激措施。

仲量联行首席经济学家 Bruce Pang 表示:“国内需求不足和外部需求低迷可能会中断未来几个月的增长势头,使中国的环比增长路径呈现出更加渐进的 U 型复苏轨迹。”

庞说,引入大规模政策宽松的刺激措施将是第一步。“但它可能需要两到三年的时间来支撑放缓的经济复苏。”

受悲观数据影响,摩根大通将其对中国 2023 年全年国内生产总值 (GDP) 增长的预测从 5.9% 下调至 5.5%。在严重未能实现 2022 年目标后,政府为今年设定了 5% 左右的适度 GDP 增长目标。

中央银行宽松政策

中国央行周四下调了一年期中期借贷便利的利率,这是 10 个月来的首次此类宽松政策,为下周下调基准贷款优惠利率 (LPR) 铺平了道路。在本周早些时候下调部分短期利率后,此举是意料之中的。

降息后人民币触及六个月新低,中国股市上涨,基准沪深 300 指数上涨 1.6%,香港恒生指数上涨 2.2%。

市场还押注更多刺激措施,包括针对陷入困境的房地产行业的措施,该行业曾经是增长的主要驱动力。

尽管北京的政策制定者一直对部署可能加剧资本外逃风险的激进刺激措施持谨慎态度,但分析人士表示,将需要更多的宽松政策。

该国最大的银行最近降低了存款利率,以缓解利润率压力并鼓励储户增加支出。

Capital Economics 中国区主管 Julian Evans-Pritchard 表示,虽然央行的宽松政策本身不会产生太大影响,但它表明“官员们越来越担心中国经济复苏的健康状况。”

他补充说,第二季度的经济将比他预期的要疲软,可能需要进一步的政策支持,以防止经济再次陷入低迷。

国家统计局新闻发言人傅凌辉在新闻发布会上表示,由于去年基数较低,预计二季度增速有望回升。

然而,他警告说,复苏面临“复杂严峻的国际环境、全球经济复苏乏力”以及“国内需求不足”等挑战。

中国人民银行行长易纲上周承诺,中国将进行逆周期政策调整以提振经济。

5 月份房地产投资以至少 2001 年以来的最快速度下降,同比下降 21.5%,而新房价格增长放缓。

高盛分析师本周表示,房地产行业历来是中国经济活动的主要推动力,预计多年来将与“持续疲软”作斗争。

1-5月民间固定资产投资下降0.1%,与国有实体投资8.4%的增幅形成鲜明对比,显示企业信心疲弱。

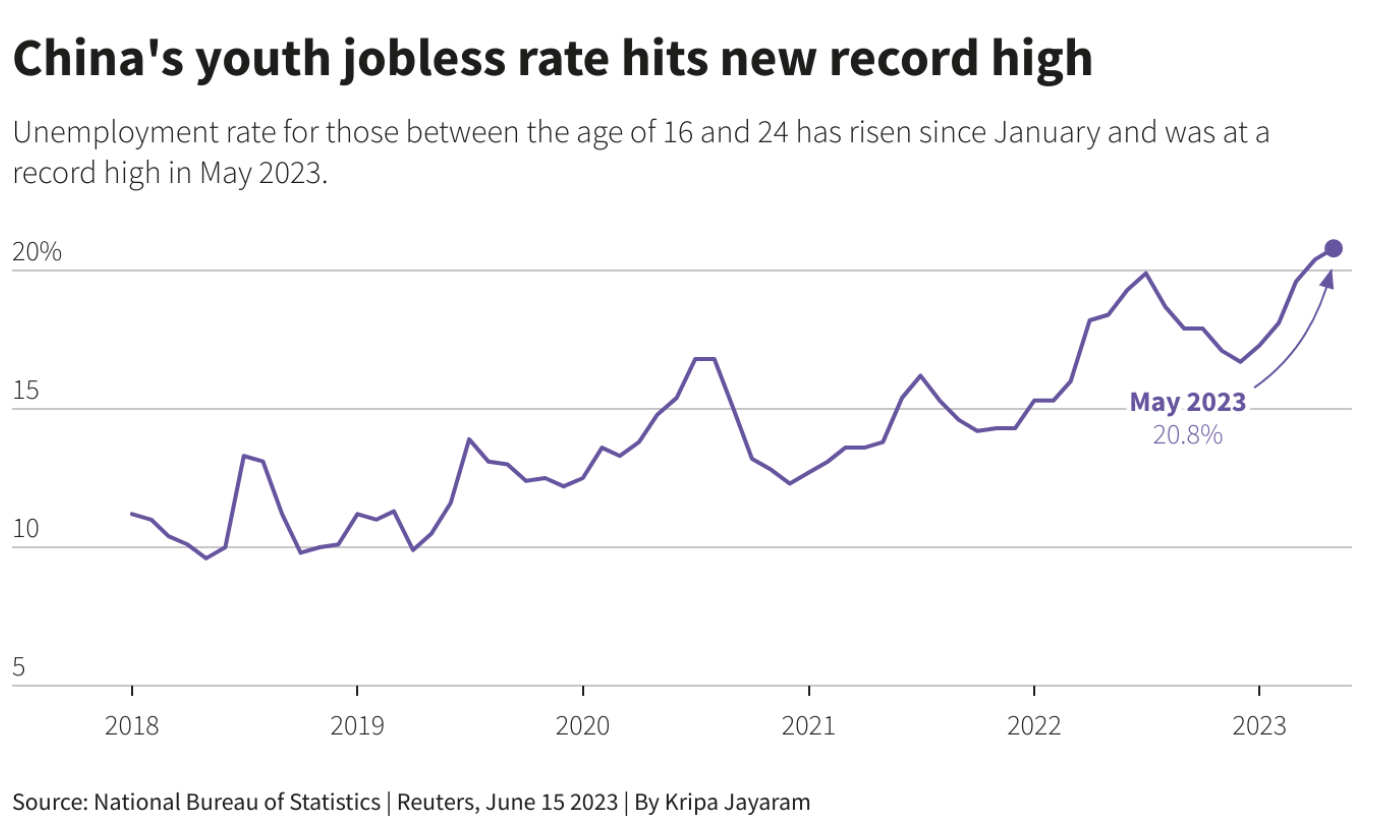

劳动力市场的痛苦仍在继续,青年失业率跃升至创纪录的 20.8%。5 月份全国调查失业率维持在 5.2%。

一位人权组织和经济学家表示,中国工厂的罢工已飙升至七年来的最高水平,并且预计将更加频繁,因为全球需求疲软迫使出口商削减工人工资并关闭工厂,这进一步损害了消费者和企业的信心。

路透社图片