纺织服装行业深度报告:供应链为基,向外生长

我国服装出口中发达经济体份额过半,新兴经济体拉动明显,东南亚+中东市场高成长、美国市场预计迎复苏,带来明显增量市场。

纺织服装行业报告:供应链为基,向外生长.pdf

下载

纺织制造:全球历经五次产能转移。

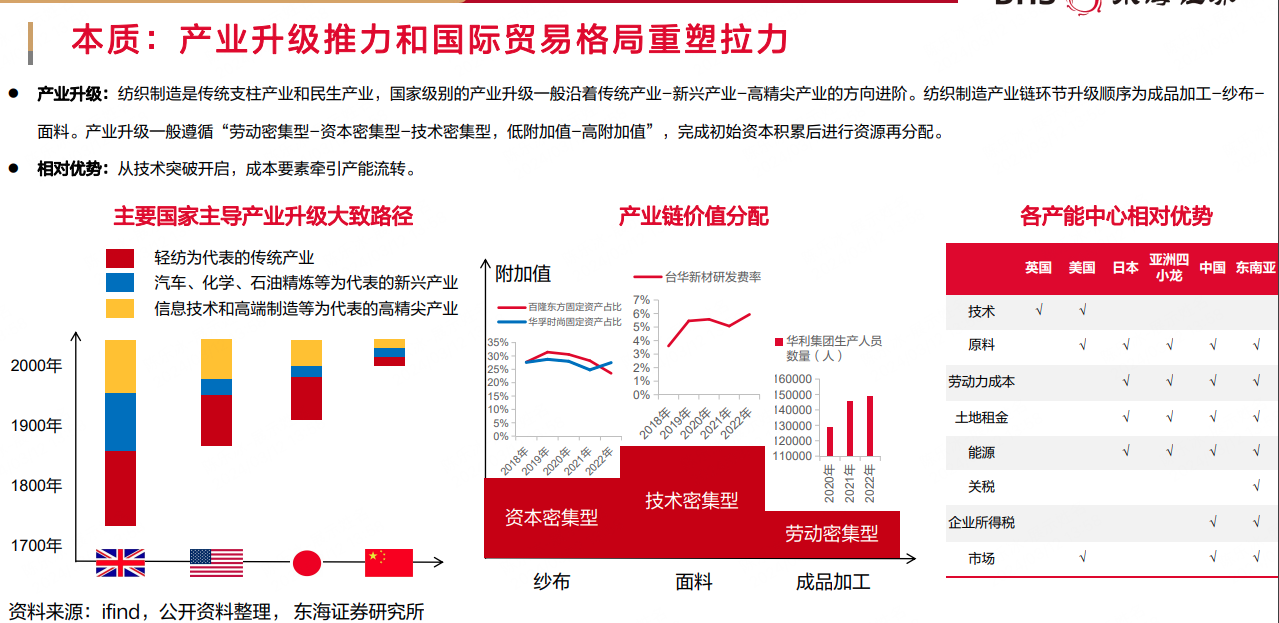

本质,产业升级推力和国际贸易格局重塑拉力下的综合结果。成本导向为主动因素,关贸限制为被动因素。国家级别的产业升级一般沿着传统产业-新兴产业-高精尖产业的方向进阶,纺织制造产业链环节升级顺序为成品加工-纱布-面料,遵循“劳动密集型-资本密集型-技术密集型,低附加值-高附加值”。

第四轮产能转移,我国纺织制造出口启动于90年代,成衣节奏快于纺织品,分别于2015年、2020年达到顶点。因资源禀赋优异、下游巨头崛起、产业集聚等优势因素我国出口份额远超历史他国。3>第五轮产能转移,东南亚兼具成本效率和安全属性,我国企业携优质客户订单一体化输出。当下面临的挑战有工程进度不及预期、招聘难度加大、管理难度提升等,但综合成本相较国内仍存相对优势。未来纺织产业渐次转移,区域内其他国家可承接,转移空间仍广阔。

品牌服饰:我国服装出口中发达经济体份额过半,新兴经济体拉动明显。借鉴Nike发展历程,全球化布局有望迎戴维斯双击。民族品牌以供应链为基,伴随销售自信崛起,逐步走上世界舞台。SHEIN、赛维时代、安踏体育成为跨境平台、跨境电商品牌、品牌服饰出海的典型代表。东南亚+中东市场高成长、美国市场预计迎复苏,带来明显增量市场。

内容预览:

分享