了解拉美市场 | 拉美,苦银行久矣

进军拉美市场前,要做的第一件事是什么?

从中国到拉美,飞机需要20多个小时。这段距离,足以让山川异域,让社会迥然。

我们在中国习以为常的事情,在这个异域国家社会可能就变得极其困难,甚至令人“窒息”。

从去年下半年开始,张昕昕感受到,出海拉美的中国企业明显增多。

“通过我们的客户数据看到,以降低成本为目的的出海客户,去墨西哥的数据基本可以占到整体的40%,而整个东南亚加起来也大约40%。”

张昕昕是海外用工和薪酬管理平台PayInOne的联合创始人。这个职业,正好连接了企业用工和金融需求,因此她更能清晰地看到,整个拉美大地在发生着一场变化:

“我们看到,当地无论是企业还是个人,都有比较高的金融服务需求,乃至在我们发薪的时候,雇主的员工还会因汇率波动,要指定以其他币种发放。”

拉美,以其拥有大体量的人口(6.6亿)、便利的贸易条件(墨西哥是《北美自由贸易协议》成员国)和相对高的经济水平(许多中等收入国家),成为中国企业近年来非常热捧的出海目的地。

然而,在这一面背后,拉美同样有着不堪的一面:这片土地上,犯罪盛行,金融欺诈猖獗;资金供不应求,银行贷款利率高达50%;此外,还有通货膨胀严重、汇率极不稳定……

作为兰迪律师事务所外派墨西哥的律师,林耀昌在墨西哥常驻了大半年。在国内习惯了较为便捷的银行服务的他,初到墨西哥被震惊了——国内几乎没人去的银行ATM机,在这里每到月中或月末都会有人排起长队。

原来,习惯周薪制的墨西哥人,一般会在发薪日到银行取出工资,然后在周末狂欢。然而由于银行服务较为有限,一旦取款需求集中,就会形成排长队的现象。

这只是一个缩影。实际上,排队取现金背后,一方面是拉美人没有储蓄观念,消费欲强;另一方面,与其长期遭受的金融之苦不无关系。

银行渗透率低,发工资也要被代持

在拉丁美洲,大约70%的人口(即4.55亿人)没有得到“银行服务”或没有银行帐户。

这主要是因为,金融机构缺乏对大量非正规经济体的信任;同时,其复杂且定期更改的KYC认证法规,为新客户拥有金融服务设置了障碍。

由于没有银行卡,至今很多当地人发工资都是代持方式——通过亲友的银行卡接收工资。而且这个现象在蓝领阶层非常普遍。一位在当地的企业负责人称,其公司的本地人中,有近2/3工资是被人代持的。

拉丁美洲的大多数银行效率极低,没有相关移动应用程序,无论是取钱还是开户都需要大量的时间成本。

成立于巴西的数字银行Nubank创始人David Vélez曾向媒体吐露其创业前的一段遭遇:为了在巴西开设银行账户,他去当地银行,被困在一个防弹门里,被武装警察护送,等待一个小时去办理账户,然后返回分行大约六次,最终等待了五个月后,完成账户开设。

“那是一次非常糟糕的经历,来自巴西最赚钱的行业和巴西最大的公司,这是很难理解的。我不明白为什么这些大公司要这样对待客户。”David Vélez称。为此,他创办了Nubank。

即便如David Vélez这种高知识分子,都被银行开户流程“劝退”,可想普通人的银行体验有多差。

这个故事发生在2012年。然而十年后的2023年,拉美很多国家仍没有太多的改变。

2023年5月,沃尔玛传出准备让支付客户端Cashi大举渗透墨西哥市场。讲到原因时,沃尔玛墨西哥公司负责金融服务的高级副总裁马赛力诺·赫雷拉(Marcelino Herrera)说,每天,进入沃尔玛超市的墨西哥顾客有500万人,但绝大多数没用过一种金融服务,更不要说正式的金融信贷服务。这背后是,墨西哥的银行服务的渗透率仅为15%,拥有银行账户的成年人占比不到一半,而且几乎半数银行网点都设在首都墨西哥城。而阿根廷的银行渗透率甚至只有9%。

巴西街头角落里,一处ATM机

这背后有许许多多的心酸故事——许多偏远地区的拉美居民,一辈子都没有到银行存取过钱,更别说信用卡和理财了。甚至外地人到了当地农村,需要驱车到周边城市取现金才能消费。

高利贷“沃土”:贷款利率轻松超50%

比排队取款更让人头大的,是极高的消费贷款利率。

据业内人士透露,墨西哥有60%的人口无法申请到银行贷款;甚至面向中小企业推出的PYMES信用贷款申请,通过率也只有50%。这主要是因为当地征信不发达,银行需要使用复杂的尽调、传统的信用评分,来判定借贷人资格,没有稳定工作的墨西哥人、初创企业和部分中小型企业都达不到要求。

在巴西,这个情况同样不乐观——有5500万人、约占总人口四分之一的国民没有银行账户,而贷不到款的人数则要远大于此。

即便那些受到过银行服务的消费者,很多人的体验上也不能说太好,甚至用“糟糕”也不过分。

尽管今年3月20日,巴西央行将基准利率(Selic)进一步下调0.5个百分点至10.75%,这已是巴西央行连续第六次降息。但商业银行在调整个人贷款利率上却表现迟缓——在接受调查的6家银行中,只有2家曾轻微下调个人贷款利率。

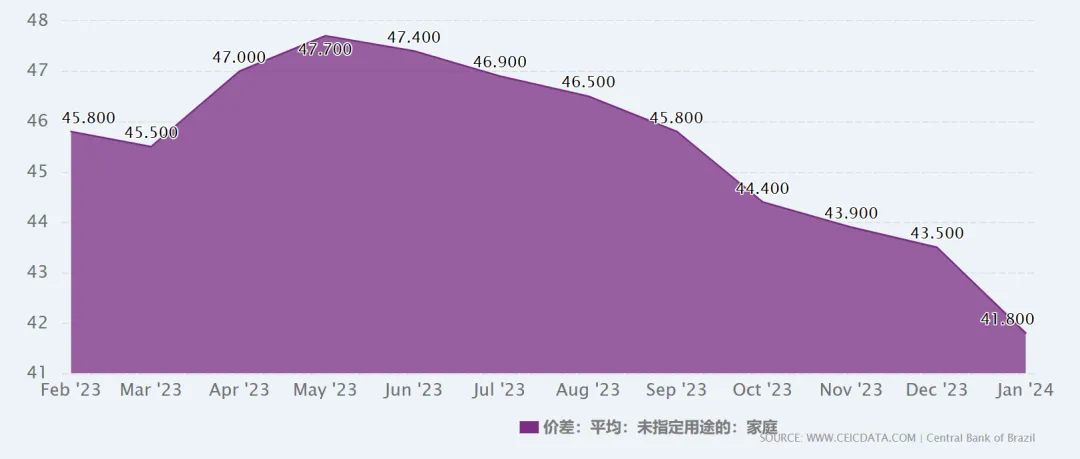

按照CEIC的数据,过去近一年,巴西家庭用途的银行利率价差均高于40%,这意味着消费者的贷款利率(基准利率+利率价差)一般要超过50%,甚至60%。

2023年2月-2024年1月巴西贷款利率价差(家庭数据)

来源:CEIC

而且,今年2月,有些巴西商业银行针对个人贷款的月利率仍高达7.94%,按年计算,其年化利率已经达到150%。

按照中国国内贷款利率标准,超过24%的年化利率即属于高利贷,不再受法律保护。巴西的银行贷款利率,已经比国内高出数倍。

即使针对有商业基础的企业来说,银行的贷款利率仍高的吓人。

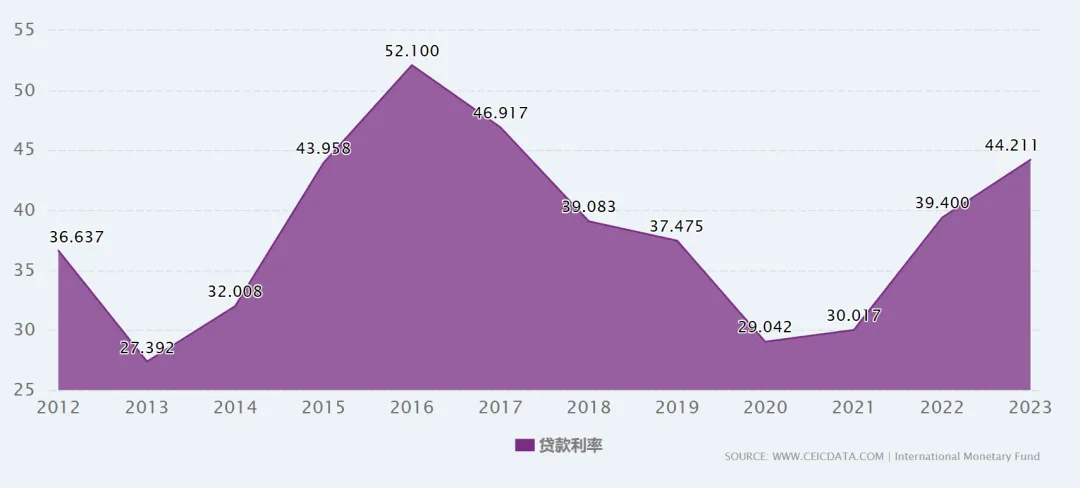

巴西银行的贷款利率

过去十余年里,巴西的企业贷款利率几乎均在30%以上,最高年份会超过50%。对于普通中小企业而言,较高的贷款成本会使其苦不堪言——一旦拿了这样的银行贷款,你的企业净利润率要稳定在50%以上,才能还得起。很显然不是所有企业都可以有这么高利润率的。

在拉美,笼罩在高贷款利率之下的国家远不止巴西:委内瑞拉今年3月的银行贷款利率也高达56%;哥伦比亚、乌拉圭、秘鲁等国家的银行贷款利率也都在15%-19%之间。可见许多拉美国家,均深受其苦。

而信用卡的利率则要比这些还要高,尤其在分期情况下。而常跟巴西人做生意都知道,巴西人十分喜欢分期付款。这导致当地信用卡的利率“高得令人难以置信”。

巴西央行一份数据显示,截至2023年11月期间,巴西国内的信用卡循环利息的平均年利率为431.6%,这意味着在拖欠了100雷亚尔后,如果逾期偿还债务,12个月后的欠款总金额将如滚雪球一般,最终达到令人窒息的数字——531.60雷亚尔,是本金的5倍还多。

个人贷款利率高的很重要原因,是当地消费者还款能力有限,导致坏账率高,银行不得不提高贷款利率弥补损失。一份截至2023年6月底的数据显示,在巴西有近7200万人拖欠债务,占总人口2.29亿的1/3。

David Vélez曾对媒体抱怨道:“这里真的有什么东西坏了。”他指的正是大银行发行的信用卡利率高达500%。

就连巴西财政部长Fernando Haddad也在2023年抱怨道,信用卡利率"高得令人难以置信",并提出了设定上限的可能性。

过高的贷款和信用卡利率,使得当地人时常生活在“缺钱”状态。“我曾到巴西出差,当时就发现当地人是很缺钱的,他们消费冲动强烈,非常需要融资。”PayerMax东南亚和拉美市场负责人Windham告诉霞光社。

坏账和贷款高利率,就像一对死循环,越陷越深。而最终受苦的,是当地的底层人民和企业。

极不稳定的汇率:货币汇率一天贬值50%

融360联合创始人叶大清在美国从事银行信用卡业务10余年,并投资了一家业务位于拉美的金融科技创业公司Stori。他告诉霞光社,拉美传统的银行,主要是服务高端客户和高净值客户,对普通人提供的服务很有限。

以巴西Itaú银行的贵宾客户(Personalité) 标准为例,客户需要满足月收入15000雷亚尔(人民币2.16万)或在该行账户内有10万雷亚尔以上的理财产品,才有资格被邀请成为贵宾客户。从IBGE(巴西国家地理与统计局)的收入调查数据中,我们可以大概认识情况: 巴西最富有的5%的人群的收入平均数是10131雷亚尔(人民币1.46万),90%的人口收入低于3500雷亚尔(人民币5000元)。这意味着,即使在巴西属于最富有的人群,也不一定能享受到银行的贵宾客户服务。

另一个要命的问题是汇率。

如果在一个稳定的金融市场里,汇率不会有太大的波动,但是拉美国家受美国加息等政策影响严重,动不动国家货币就贬值30%,甚至50%。在过去几年,拉美国家遭遇了数轮货币贬值,比如2020年一季度,墨西哥比索和巴西雷亚尔曾贬值32%,阿根廷比索贬值9%;此后汇率波动愈加剧烈,2023年12月,阿根廷比索一度在一天内贬值超过50%——好比你的钱放在口袋里,啥也没干就没了50%。

这就使得许多当地人更愿意持有美元而非本国货币。“我们的contractor业务最高支持120种货币发放,可以供拉美当地雇员选择币种发放薪资。去年斯里兰卡官宣破产,国家的货币也跟随大幅贬值。我们有客户的雇员在当地,就提出想要以其他币种接收工资。”张昕昕称。

但是,在拉美的银行根本不会给当地普通储户提供这种外汇服务,这也导致许多居民面对货币贬值,有苦说不出。

拉美等地银行体系不完备,不少国家美元短缺。但巨大的市场,持续散发出诱人的气息。想进军拉美市场的外贸人别急,有一款再适合不过的工具推荐给你们——40万中小微企业在用的XTransfer本地账户,南美五国均已上线!

多币种:可收全球币种,雷亚尔、印尼、越南盾等小币种都支持;

全覆盖:支持14种主流国家,可收迪拜,土耳其,伊拉克等;

不限额:支持企业买家、个人买家付款,结汇不限额!

0费用:0元开户、0入账费、0管理费、0中间行手续费;

秒到账:支持7*24结汇提现,最快秒到账!不受下班、周末时间影响!

点击下方链接留下联系方式,XT专属经理为您提供一对一服务,助您交易更简单!

https://www.xtransfer.cn/t/page/foreign-localaccount