轮胎行业跟踪报告:步入2.0时代消费属性凸显

文件标题:轮胎行业跟踪报告:万亿市场群雄逐鹿,步入2.0时代消费属性凸显

传第五遍-行业报告.pdf

下载

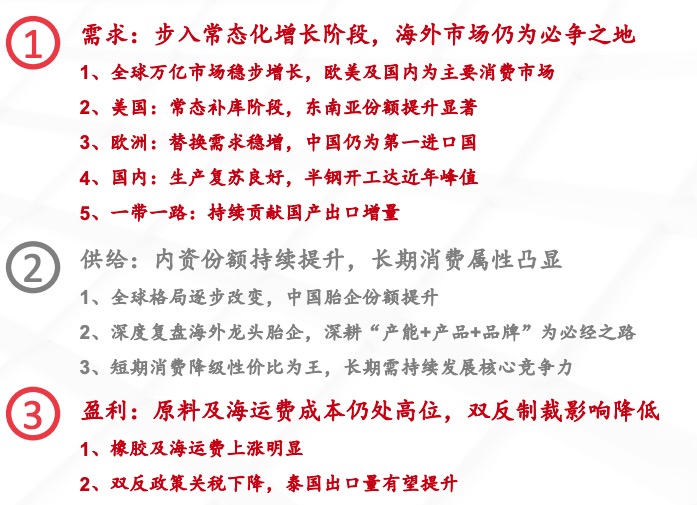

2023年全球轮胎总销量为17.9亿条,同比+2.3%;市场规模预计达到2300亿美元。欧洲/北美/中国为全球主要轮胎市场,分别占比27%、24%、18%。

国内市场:PCR生产表现良好,2024年6月开工率为79%,单月产量为5693万条,同比+5.4%。传统出口市场受双反政策影响,近年出口至一带一路国家轮胎数量持续提升,2024M1-M5出口一带一路国家PCR数量同比+11.9%,OTR同比+33.6%,其中出口俄罗斯OTR数量增长显著,同比+135.1%,占比37%。

长期发展,中国胎企将从低价市场逐步往高价渗透,竞争中消费属性会逐步凸显;通过对海外优质企业成长路径深度复盘,深耕“产能+产品+品牌”是提升核心竞争力的必经之路。

原材料成本及海运费仍处高位,双反政策关税压力减弱:

橡胶价格处于高位。从6月均价看,天然橡胶/丁苯橡胶单吨均价分别为1.47/1.50万元,同比分别+24.8%、+33.9%,均创近4年最高价位;炭黑单吨均价为0.91万元/吨,同比+0.6%。

欧美进口需求对海运成本敏感度高,近期海运涨价态势明显。双反关税下降,泰国出口量有望提升。年初美国商务部发布泰国乘用车和轻卡轮胎反倾销税率复审结果,大部分企业终裁税率为4.52%,较初审下降12.54pct,利好有在泰国布局产能的中国胎企。

完整报告可在文章开头免费下载。

分享