防不胜防?被银行“默认换汇”后,693美金竟然凭空消失……

外贸陈老板在社交平台的分享。

“我最近收到一笔沙特阿拉伯买家的汇款,按照美元汇率计算,最后入账金额竟少了600多美元……”外贸陈老板的社交平台分享。

买家汇出的货款,到账后竟然会“消失”很大一部分,这可不是简单的手续费扣除,而是掉进了“默认换汇”的坑。

关于“消失的钱”去哪里了?这里面至少有2个问题困扰着外贸老板:

1.买家汇款的是一个币种,最后入账却变成了另一个币种?

2.买家汇款币种是美金,最后入账也是美金,“手续费”却是平常的几倍?

可能屏幕前的你已经吃过“默认换汇”的亏,被莫名其妙地“扣”了远超预期的费用,到账后损失几百上千美金,却不知道问题根源出在了哪里,该如何去避免,很抓狂!

今天,我们就一起来把“默认换汇”的逻辑理清楚,并且整理出了详细的名单,帮助外贸老板们知晓哪些国家/地区及银行容易被默认换汇!

同时,我们还列举并详解了3个外贸人最容易被默认换汇的场景,以及如何去防范,挽回“消失”的钱!

01

注意!这些国家/地区及银行

容易被默认换汇

首先,默认换汇的坑涉及到3个关键节点:国家/地区及汇出行、经过的中间行、收款行。

你可能也发现了一些规律,自己某个银行账户收某个国家/地区汇款时,总会被默认换汇,而有一些国家/地区则一般不存在这个问题。其实,就是部分国家/地区及银行容易被默认换汇!

以XTransfer平台外贸企业7月收款数据为参考:

被默认换汇概率比较高的国家/地区:加拿大、澳大利亚、葡萄牙、意大利、比利时、瑞士、厄瓜多尔、多米尼加联邦、牙买加、哥斯达黎加、沙特阿拉伯等一些中东国家。(来源:XTransfer商业智能中心)

为了方便老板查阅哪些国家/地区及银行容易被换汇,XTransfer商业智能中心独家整理了【700+银行参考名单明细】,领取方式在文末~

(*注:汇出行和中间行是对应关系,以澳大利亚NATAAU33033为例,并非所有从该行汇出的款项都容易被默认换汇,只有当它的中间行连续经过BOFAAUSXXXX和BOFAHKHXXXX时,被默认换汇的概率才比较高。)

接下来我们会通过具体场景和案例来帮你了解,钱是怎么“消失”的?又该如何解决和减少这样的情况?

02

“默认换汇”是如何发生的?

我们先来看一个典型的外贸人被“默认换汇”案例。

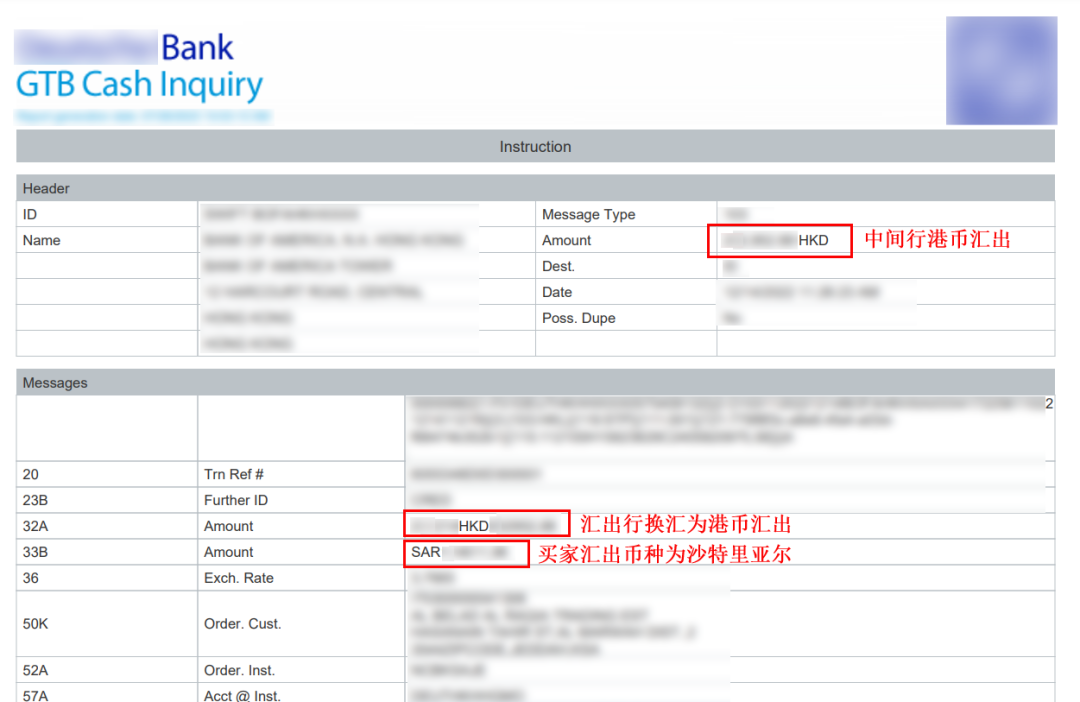

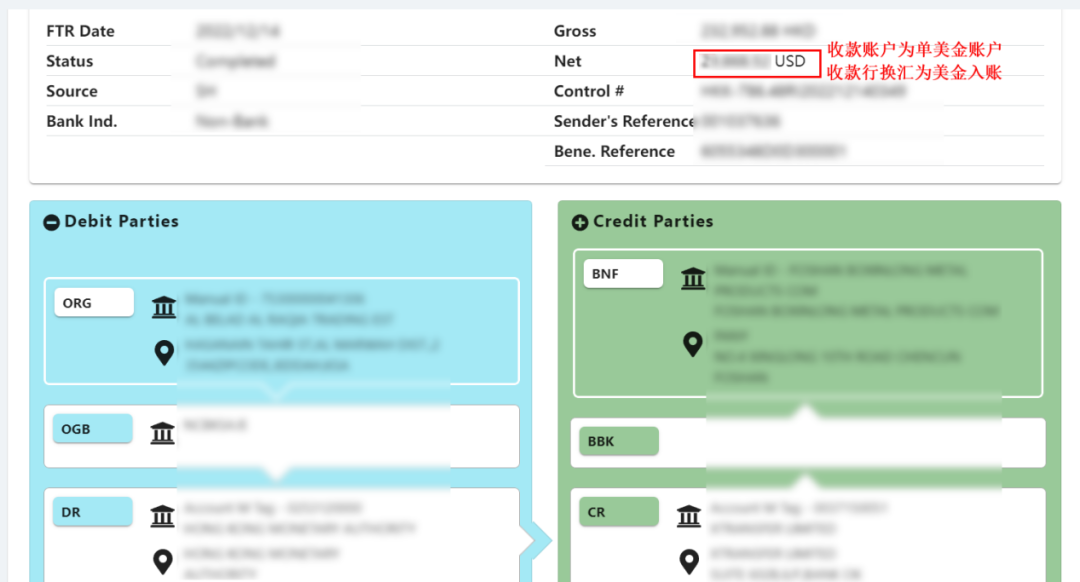

在广州经营电子设备的陈老板,最近收到一笔沙特阿拉伯买家的汇款,汇款金额是10万沙特里亚尔(后文简称沙特币)。陈老板根据当时沙特币兑美元的汇率计算,预计自己大概能收到26660美金,但最终实际入账金额只有25967美金,凭空消失了693美金!

陈先生非常困惑,向买家拿到了水单和报文,并在社交媒体上里分享了自己的困惑。我们一起来详细分析,就能发现其中的端倪。

第一次换汇:

买家汇出币种为沙特币(SAR),汇出行将沙特币换汇为港币。

-

换汇银行:汇出行

-

换汇币种:沙特币——港币

这单交易主要是因为沙特币(SAR)并不是主流流通币种,汇出行需要将当地币种换为国际流通货币汇出,这次看到收款行来自中国香港地区,汇出行就“默认”换为了港币!

除去汇出行的默认换汇之外,外贸老板们可能更容易碰到中间行换汇,而中间行换汇发生的更措不及防,造成的汇率损失可能会更大。(⚠️提醒:防范小妙招见下文~)

第二次换汇:

中间行收到港币并同样付出的港币最终到达陈先生开在某银行的收款账户,由于陈先生的收款账户为单币种美金账户,港币被再次换汇成美金并入账。

-

换汇银行:收款行

-

换汇币种:港币——美元

也就是说,这笔钱共经过了3家银行、2次换汇,是非常普遍的跨境资金流转路径。

最终这2次换汇,因为汇差+手续费,总共损失了693美元,这还是中间行没有换汇的情况。经过的中间行越多,被“默认换汇”的可能性和次数也越多,导致的利润损失就会更大!

03

如何规避或减少“默认换汇”的发生?

外贸老板通过上述案例理清“默认换汇”的逻辑后,在以下3个场景需要注意防范:

01.银行自动换汇成收款当地币种

有的银行(包括汇出行和中间行),会自动将款项换成收款地区当地的币种;

02.收款账户自动将货款换成自身账户币种

有时收款人使用单币种账户,当汇款币种与账户币种不匹配时,则必然汇导致资金在入账时被换汇;

03.银行操作惯例

当资金连续经过某几家中间行时,银行工作人员在处理资金流转时,会习惯性地将资金进行换汇,以下4组中间行是XTransfer商业智能中心整理出的换汇概率较高的组合。

(1)美国富*银行-香港汇*银行

(2)美国梅*银行-香港华*银行

(3)法国兴*银行-香港渣*银行

(4)美*银行分行-美*银行香港分行

有些汇出行有且只有一个合作的中间行,这家中间行就可能“店大欺客”…… 可能会经常操作“默认换汇”,以此多赚取收益。

解决方法:

1、使用多币种账户收款

强烈建议你使用由摩根大通银行提供的XTransfer全球收款账户,多币种账户支持14个主流币种以原币种入账。相较于单币种账户,可以在一定程度上避免因款项币种与收款账户币种不同而造成的换汇情况。

除此之外,摩根大通是全球最大的美元清算机构之一。通常情况下,如果买家汇出行的美元对开清算银行包含摩根大通,那么,资金汇款的路径将被大大缩短,经过的中间行少了,被“默认换汇”的次数在一定程度上也会降低!

2、建议使用本地收款账户,特别是针对外汇管制国家

使用买家所在地区的本地收款方式进行收款,买家直接支付当地币种,通过当地资金清算网络进行资金划拨,买卖双方都能轻松避免跨境汇款的坑——被“默认换汇”!

这里建议老板们免费开通XTransfer本地收款账户,包括欧元区、英国、美国、加拿大、澳大利亚、日本、印尼、中南美洲五国(含巴西、墨西哥等)、非洲10国(含尼日利亚等)等23个本地收款账户。XTransfer所有的本地收款账户均免费开立,账户维护费、入账费永久免费!它可以帮助外贸人直接收取买家本地货币,直接避免被中间行默认换汇的风险!

3、汇款手续中规避

提醒买家电汇时留心,选择“sending in original currency”,如果出现“funds to be sent in foreign currency ?”,请不要勾选,或者勾选“NO” ;并且提醒买家在附言里加上 “Do not convert” ,也就是不要换汇的意思。

4、指定中间行

让买家在汇款时,指定中间行。比如,你使用XTransfer摩根大通全球收款账户收取美元时,可以指定中间行为摩根大通美国分行(CHASUS33XXX),这样能避免买家汇出货款后,资金被其他中间行流转,而导致“默认换汇”。

你可以这样告知买家:

please specify CHASUS33XXX as the intermediary bank.

同样,当你使用以下XTransfer全球收款账户收取美元时,可以指定对应的中间行:

-

XTransfer花旗银行全球收款账户指定中间行花旗银行美国分行(CITIUS33XXX)

-

XTransfer德意志银行全球收款账户指定中间行德意志银行美国分行(DEUTUS33XXX)

-

XTransfer星展银行全球收款账户指定中间行摩根大通美国分行(CHASUS33XXX)

最后,想知道你的买家所在国家以及常使用银行是否容易被“默认换汇”?我们也为大家整理了一份XTransfer商业智能中心独家整理的【700+银行参考名单明细】,感兴趣可以找自己的客户经理领取~