以色列导弹击中伊朗!金价狂飙,美元竟反常上涨!

黄金与美元,两者之间,是否有一个在说谎?新兴市场货币将承压走贬吗?

以色列导弹击中伊朗

据以色列《耶路撒冷邮报》与巴勒斯坦《圣城报》当地时间19日消息,当天,伊拉克巴格达省和巴比伦省、叙利亚南部苏韦达省和伊朗伊斯法罕省当天凌晨传出爆炸声。另据美国广播公司(ABC)报道, 一名美国官员向该媒体证实,以色列导弹击中了伊朗境内一处目标。

据卡塔尔半岛电视台19日报道,伊朗航空部门宣布暂时停飞德黑兰、伊斯法罕机场的航班。

受地缘紧张局势加剧影响,国际油价在19日亚洲交易时段跳涨。截至发稿,国际油价盘中上涨超过3%。同时,国际金价盘中涨幅一度超过1.4%,随后涨幅有所收窄。

当地时间18日,据美国有线电视新闻网(CNN)报道,伊朗外交部长阿卜杜拉希扬在采访时表示,如果以色列再次采取冒险行动,损害伊朗利益,伊朗将立即做出最大程度的回应。

阿卜杜拉希扬表示,伊朗真诚地希望以色列不要重复“之前的严重错误”。阿卜杜拉希扬表示,伊朗4月13日向以色列发射的导弹和无人机是为了回应以色列对伊朗驻叙利亚大使馆领事处大楼的袭击,且“保持在最低限度的框架内”,其目的是采取“平等行动”,并让人知道,伊朗确实有办法做出回应。他警告说,如果以色列选择报复,伊朗的反应将是“立即且最大程度的”。

罕见!美元与黄金同涨

周四,受美联储官员鹰派言论以及良好的美国数据推动,美元指数继续走高。尽管美元走强,但中东持续紧张的局势增加了黄金的避险吸引力,黄金价格大涨近18美元,盘中一度突破2390美元/盎司关口。

这种“美元与黄金同涨”的现象已经持续数月,今年来,国内金店的价格水涨船高,较2023年上涨了25%。按照常理,黄金价格的上涨通常意味着美国经济下滑,美元币值下降。然而,现实却给出了一个截然不同的答案。今年4月份,美国的就业率大幅超出预期,同时CPI也上涨了3.5%。这意味着美国经济并未如市场预期般疲软,反而呈现出一定的韧性。然而,在这种背景下,美联储并未如市场预期般降息。而历史告诉我们,每次黄金暴涨都伴随着地缘政治的紧张和美元的大幅贬值。但这一次,两者却呈现出一种诡异的和谐。黄金与美元的关系该如何看?美元后市的发展方向又如何?

从货币属性理解黄金与美元体系的关系

一、如何理解黄金与货币体系的关系?

(一)黄金绝非汇率现象

黄金的货币属性绝非汇率现象,美元和黄金并不是因果关系。从历史长期趋势看,美元指数走势和黄金价格走势负相关,但近期美元和黄金同时上涨。因果关系是指A事件发生变化后导致B事件发生变化,而美元和黄金的走势都是A事件发生引发的“果”。也就是说,不能用美元走势解释黄金、将美元作为黄金的“因”。美元和黄金其实是相关关系。此外,如图5,不同货币计价黄金价格走势趋同说明黄金价格走势并非汇率现象,汇率的强弱影响金价走势的弹性。

(二)如何理解黄金与货币体系的关系?

既然黄金并非汇率现象,那么应如何理解黄金和货币体系的关系?从外汇储备中美元占比的角度。无论是用名义金价还是实际金价,黄金走势都和全球已分配外汇储备中美元的占比呈经典的负向关系(图6-图7)。

2000年欧元出现后,2001-2011年美元在外汇储备中的占比大幅下降,这期间黄金价格从2001年开始崛起后持续走高。2011年欧债危机后,美元外储占比反弹,2015年又开始转为下降。疫后美元占全球外储的比重进一步下降,2023 Q4降至58.4%的历史新低。

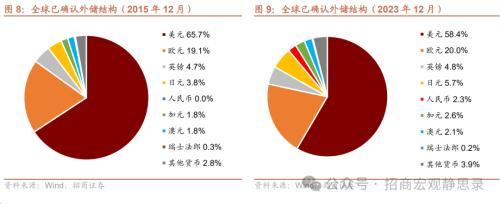

全球外储的货币构成,在疫后进一步分散化。对比2015 年底和2023 年底全球已确认外汇储备的构成(图8-图9),美元占比大幅下降了7.3个百分点;人民币占比提升了2.3个百分点、日元占比提升1.9个百分点、欧元和加拿大元各提升0.8个百分点,澳元提升0.3个百分点。

评价黄金趋势强弱依赖于我们对美元外储占比的判断。美元外储占比在疫后跌破60%,推动黄金表现,这背后反映的是美元在货币体系中的地位和影响力在减弱。在全球央行降低美元外储占比的过程中,黄金占官方储备的比重上升。尤其2022和2023年全球央行的黄金需求显著提升。根据世界黄金协会数据,截至2023年三季度全球总储备中黄金占比为14.4%,较2015年底的9.1%上升5.3个百分点。如果美元外储占比下降在未来成为一个趋势,那么可能在中长期维度上利好黄金走势。

三、近期黄金大涨的三点宏观逻辑

(一)为什么黄金表现总是超预期?不确定性溢价

为什么黄金表现总是超预期?不确定性溢价。素来有“乱世买黄金”的说法,黄金作为一种安全资产,可以在经济政治以及投资环境的不确定性上升时发挥避险功能,即“不确定性溢价”。如图13所示,2008年以后,全球经济政策不确定性指数的中枢显著上移,背后原因是2008年以后,全球贸易额占全球GDP的比重便不再上升、进入平台期。也就是2008年以后,全球贸易的“蛋糕”不再变大,从“增量时代”进入了“存量博弈”的时代,价值链重塑的过程中地缘冲突的可能性上升。

2020年疫情令全球经济政策不确定性指数飙升至1997年有数据以来的最高,到了2022年虽然疫情已基本结束,但是地缘事件频发,2022年2月爆发俄乌冲突,2023年10月新一轮巴以冲突爆发,12月红海和苏伊士运河危机发酵,今年以色列和伊朗又发生冲突。地缘政治风险指数在2022年以来大多数时间里位于较高水平,凸显了黄金的“不确定性溢价”。

(二)疫后全球步入“30+岁”时代,潜在增速将下台阶

黄金大涨的第二个宏观逻辑是,疫后全球正式步入“30+岁”时代,潜在增速将下台阶,或意味着全球实际利率水平下台阶;而黄金是实际利率敏感型资产。

简单来说:

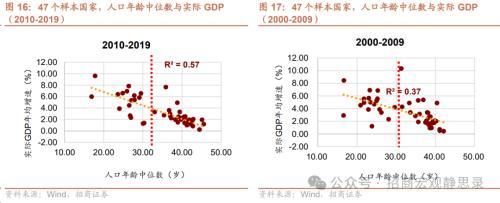

第一,人口年龄对经济存在非线性影响,过去10余年老龄化程度对各国经济增长解释力增强。如图16-图19,我们对47个样本人口年龄中位数跟实际GDP进行回归,80年代R²只有0.12,90年代为0.17,00年代为0.37,2010-2019年为0.57。

第二,30岁和40岁或是两个门槛,各国人口年龄中位数跨过门槛即面临经济增速下台阶。如图20-图24,我们选取5个典型的已经跨过了中等收入陷阱的国家作为研究对象。此类国家在人口年龄中位数到达30岁附近、以及40附近时,通常对应着经济增速会明显下台阶。

80年代至疫前,尽管越来越多的国家变老,但全球经济增速始终保持3%的中枢水平,因为,全球始终是一个20+岁的青年。2020年全球的人口年龄中位数首次超过30岁;这或意味着从疫情之后,其实全球实际经济增速就应该下一个台阶。但是受到疫情的干扰,2020-2023年经济增速 “下台阶”还未能被明显观察到。今年之后,随着疫情影响消退,全球经济增长中枢下移的态势或将会显现化,这也极有可能引发全球实际利率中枢出现一定程度上的下移。从这一目前看来无法逆转的趋势看,以黄金为代表的实际利率敏感资产在今年的表现确实存在基本面支撑。

(三)美国的通胀现象、以及经济韧性背后的“自相矛盾”

疫后美国的经济“繁荣”是一个通胀现象,黄金“抗通胀”功能凸显。美国通胀其实是居民部门资产负债表和现金流量表的优化、以及疫后经济结构性变化所支撑的,因此美国的再通胀压力不低,黄金的“抗通胀”功能凸显。

美国3月份CPI同比增速反弹至3.5%(预期3.4%,前值3.2%),已经是连续第4个月高于市场预期,体现出较普遍的价格压力。美国3月份零售销售月率0.7%,大幅高于预期值0.3%,前值从0.6%上修至0.9%。美国高通胀和消费韧性的背后是“货币+资产负债表优化→财富效应+现金流量表”的逻辑链条,劳动力市场发生的结构性变化、居民部门资产负债表和现金流量表在疫后显著改善,支撑着通胀更具粘性。

正如太阳底下都有阴影,在当前经济韧性的背面,美国本就存在的两点内部矛盾疫后被进一步显现化。一是财政压力陡增。政府杠杆率从疫前的105.6%上升至2023年的121.2%;二是贫富差距的恶化。疫后偏低的实际利率环境,将贫富差距推升至历史之最。美国居民财富前0.1%群体的财富占比疫后显著上升,前5%收入居民的收入占比亦然。疫后美国低利率环境加剧了贫富分化,高政府杠杆率又约束了利率中枢上移幅度,短期之内似乎无解。

经济韧性背后的自相矛盾削弱美元地位。大选之前美国内部矛盾进一步显现化。如果降息,可缓解财政压力,但会让贫富差距和选民最关系的通胀问题进一步恶化,影响拜登的支持率;如果不降息,又会让财政问题更加严峻。在任总统拜登为了稳定支持率,大选之前维持高利率以抗通胀十分关键,但也为明后年的美国经济埋下隐患。

四、往后,怎么看美元与黄金走势?

我们预计11月美国大选前降息难以落地,黄金价格或有一波调整。今年年内美国通胀存在一定上行压力(能源、时薪粘性以及房价对房租的传导等因素),进而,美国大选前美联储大概率不会将降息的靴子落地,但基于财政压力考量,美联储可以继续通过降息预期、以及开始放缓缩表来压制美债收益率的上行斜率。例如2023年10月份当10年期美债收益率升至4.98%的高位,美联储通过强化降息预期令美债收益率回到4%以内。

此外,由于美股大跌会影响选民情绪,因此美国大选之年美股通常收涨(2000年和2008年危机除外)。出于维护美股涨势以稳定选情的角度考虑,大选前亦不宜降息。正如我们在报告《美股涨势可持续吗?》中所指出,今年海外流动性进一步抱团美股的概率不低,降息反而释放了确认经济转弱的信号,会削弱美股的虹吸效应,令抱团资金退潮,美股出现调整风险。

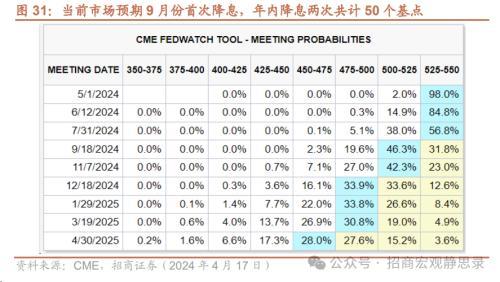

由于近期美国通胀、非农就业、零售销售数据均超预期,截至4月17日CME美联储观察工具显示,市场预期美联储首次降息的时间已经推迟到了今年9月,预期年内降息2次共计50个基点。待降息预期持续落空、10年期美债收益率加速攀升之际,黄金或因多头头寸集中止盈离场而迎来一波调整。

但,基于以上三点宏观逻辑仍在,调整后黄金可继续看多。第一,在全球推动价值链重塑的背景下,政策不确定性仍然较高,地缘风险也尚未看到明显的熄火信号,黄金的“不确定性溢价”仍在。第二,全球潜在经济增速下移的趋势判断不改。第三,美国经济的内部矛盾和财政问题的解决也需要时间。此外,明年大概率是以欧美为首的全球降息之年。因此,如果三季度黄金迎来调整,调整后可继续看多。

五、新兴市场货币将承压走贬?

观点来源:招商证券宏观张静静团队、新京报贝壳财经