2022海运的起起伏伏(上)

文章转载:联合国贸易和发展会议,《海运述评2022》

如需完整版《海运述评2022》,可扫码添加微信,回复“海运述评2022”,获取完整版海运述评。

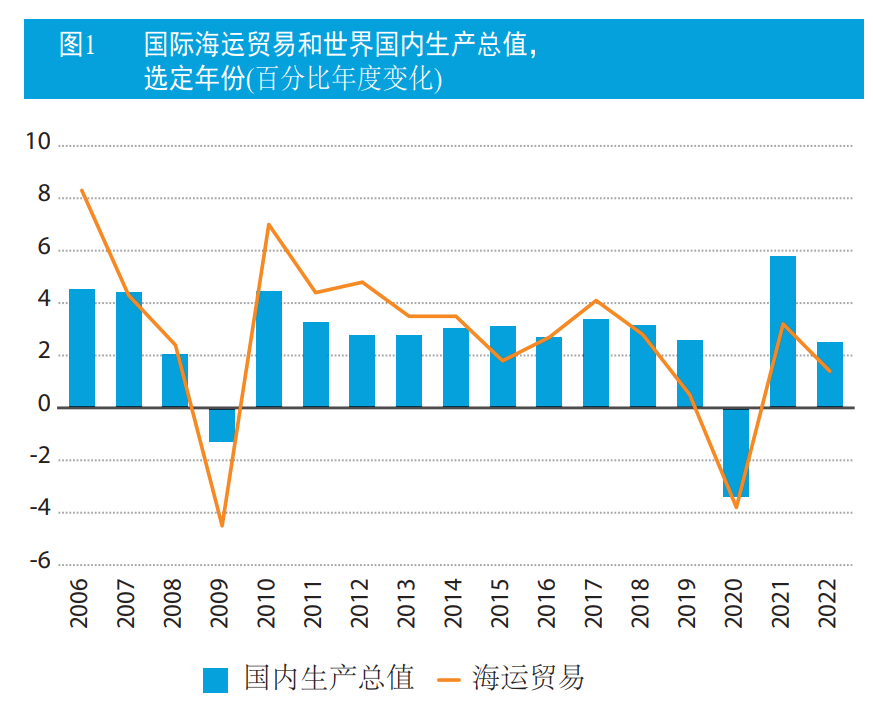

海运贸易在2021年有所恢复,但2022年面临充满风险和不确定性的复杂经营环境

国际海运贸易量在2020年下降了3.8%,之后于2021年反弹,预计将增长3.2%,总运量将达到110亿吨(图1)。这一水平略低于新冠疫情之前,原因是疫情长期持续,以及需求大幅增加与供方运力严重短缺导致前所未有的全球物流拥堵,致使贸易持续受阻。增长的主要推动力是集装箱货物需求的增加。天然气和干散货运输量也有所上升,原油运输量则有所下降。

2022年的运营环境依然复杂。全球范围内,通货膨胀和生活成本都正在上升。在世界最大的出口国中国,疫情清零政策导致停产停工,干扰了制造业、物流和供应链。在主要粮食出口国乌克兰,战争开始后黑海的港口全部关闭。世界上多处港口,包括德国、大韩民国、南非和联合王国的港口的劳工行动和罢工也影响了海运。与此同时,一系列极端天气事件,例如发生在澳大利亚、巴西、巴基斯坦、东非、欧洲和美国各地的洪水、飓风和热浪,也在产生影响。所有这些问题对全球供应链和物流以及海运贸易而言都意味着更多的困难。截至2022年第四季度,全球经济增长预期有所下调,引发了对世界经济滑向衰退和滞胀的担心。在一定程度上,替换市场和供应商可以维持现有的吨英里交易量。俄罗斯联邦为应对经济制裁和其他限制性措施,正在寻找其他市场,与此同时欧洲进口商则正在考虑其他供应来源。由于非洲国家从更远处采购粮食,吨英里需求也可能得到提升。

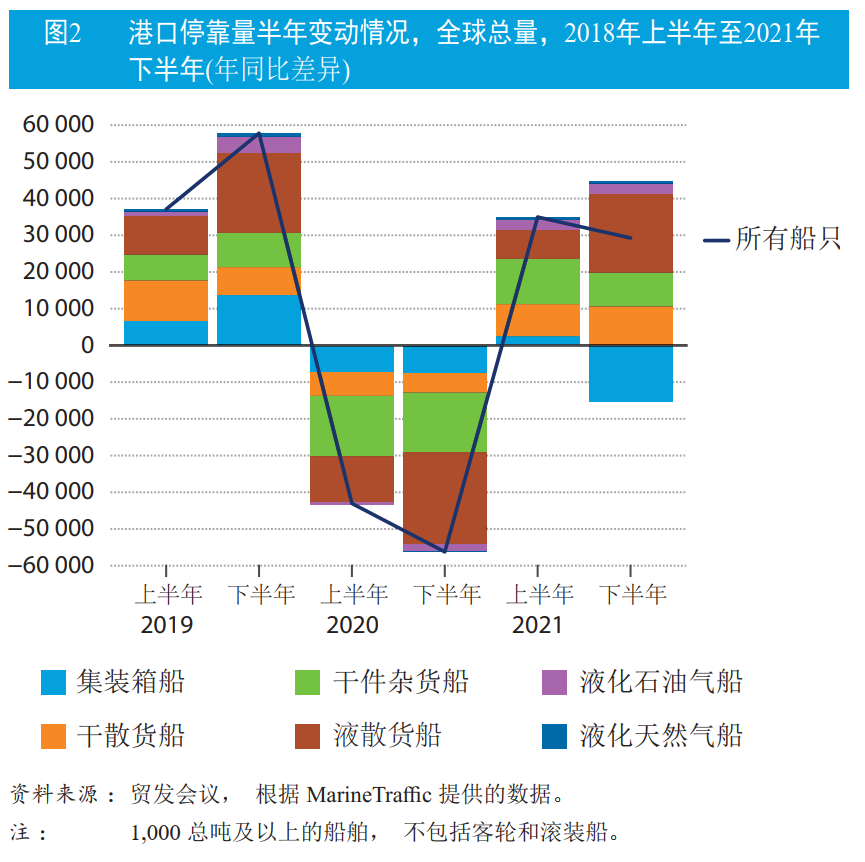

港口停靠量随日益严重的拥堵和班轮运输连通的变动而变化

港口停靠量与海运贸易一致,在2021年也出现反弹,同时港口拥堵达到前所未有的程度,热点港口集中在美国、欧洲和中国(图2)。在北欧,一些航运公司为提高效率而减少了每条航线的港口停靠地点。由此增加了每次港口停靠的货物交换量,同时延长了码头的工作时间,给主要港口带来了压力。拥堵的影响波及一系列行业,例如汽车制造、卫生保健和电子产业等,特别是导致半导体严重短缺。

自2020年末物流中断开始以来,虽然各国情况存在差异,但全球班轮运输连通性整体降低。中国仍然是全世界连通性最高的国家,并由此扩大了领先优势。印度提升了港口吞吐量,由此扩大了本国的区域连通。与之类似,北非的港口基础设施持续发展,帮助减轻了疫情的影响。其他地区,包括主要经济体的连通性降低,则抵消了这些增长。例如,在美利坚合众国,由于长期投资不足,西海岸港口基础设施薄弱,影响了集装箱港口的运营业绩。但是一些发展中国家的情况甚至更糟:这一时期内,非洲、拉丁美洲和加勒比大部分地区的直航大幅减少。

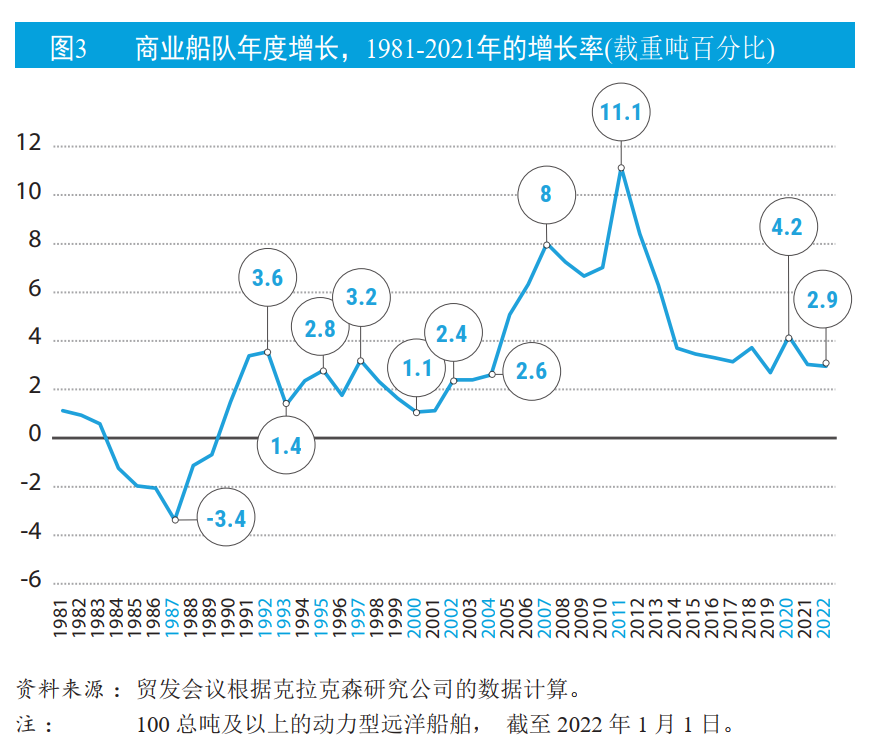

贸易复苏面临船队低增长

2021年,全球商业船队增长不到3%,为2005年以来第二低的增幅(图3)。液化气船在全球天然气需求的推动下增长最快,其次是集装箱船和散货船。

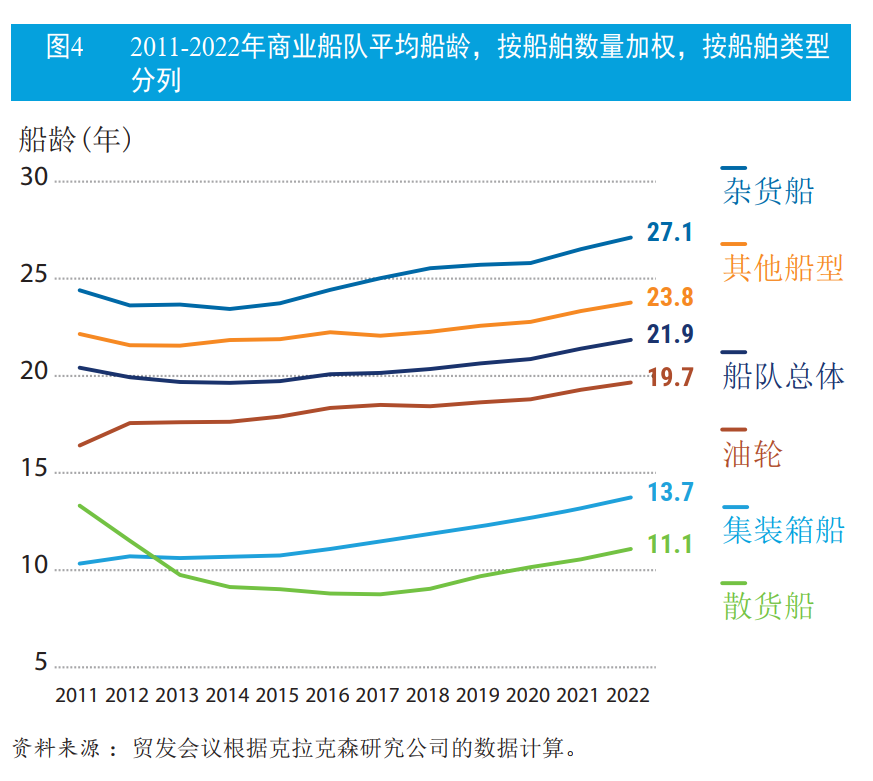

自2011年起,船队开始老化。目前的平均船龄按船舶数量计算为21.9年,按承载能力计算为11.5年。散货船仍然是船龄最低的船舶,平均船龄11.1年,其次是集装箱船,平均船龄13.7年,之后是油轮,平均船龄19.7年(图4)。

平均船龄一直增加的部分原因是,船东对未来的技术发展和最具成本效益的燃料感到不确定,对不断变化的法规和碳价格也感到不确定,湿散货和干散货部门尤其如此。因此,为了从当前高昂的运价和租船费率中获益,他们选择继续运营船龄较高的船只。 2020年,以总吨计,船舶交付量有所收缩,在2021年却增长了5.2%。然而,船舶建造量仍低于2014-2017年的水平。

文章转载:联合国贸易和发展会议,《海运述评2022》

如需完整版《海运述评2022》,可扫码添加微信,回复“海运述评2022”,获取完整版海运述评。