2022海运的起起伏伏(下)

文章转载:联合国贸易和发展会议,《海运述评2022》

如需完整版《海运述评2022》,可扫码添加微信,回复“海运述评2022”,获取完整版海运述评。

快速变化和不可预测的世界中的海运贸易

海运和贸易系统在复杂的全球经济环境中不断演变并受到连锁干扰的冲击。但二者也由于其他可能引发结构性转变的全球因素而被重塑。这些因素包括气候变化和能源转型、对可持续性和韧性的需求、数字化和电子商务、以及市场和行业的日益整合。

受消费习惯变化和技术变化的推动,电子商务的扩张克服了疫情影响

疫情导致使用集装箱运输消费品的电子商务大幅增长。即便疫情有所缓解,全球经济重新开放,这些趋势仍在继续。托运人、零售商和供应链管理者正在越来越多地调整业务并重新评估物流系统。

例如,主要海运企业正在拓展业务,为此它们涉足空运、“最后一英里”交付和电子商务物流等领域。例如, 2021年,世界第二大集装箱承运人马士基收购了多家电子商务物流公司,其中包括一家专门为时尚产业企业提供商对客仓储技术解决方案的云物流初创公司。

电子商务对时效性要求非常高,因此航运和港口运营商需要提升服务速度以保持竞争力和独特性。这意味着需要改变航运模式和港口业务,并扩大仓储能力。未来,为了充分获得不断增长的电子商务细分市场的利益,支持电子商务增长、协作和数据共享的数字工具都将发挥重要作用。

数字化改变了贸易和运输

各种干扰加快了运用科技处理复杂的运输规划和供应链运营的趋势。在疫情后和战后时期,对快速交付的预期会升高,因此效率、优化、可靠性、可见性、韧性、可预测性和可持续性更加受到重视。为应对新环境,海运运营商需要找到创新的商业模式,并使用更先进的数字技术。

数字化购物促进了贸易。与此同时,自动化等其他技术可能会减少为利用低成本劳动力而离岸生产的需求,因而可能限制贸易流量。不论是哪一种情况,海运和贸易都需要作出调整并适应技术,其中一个重要方面是维护信息和通信系统及基础设施,使之免受无时不在的网络安全威胁。

因此,各国政府和国际组织必须尽一切努力缩小运输和物流领域的数字鸿沟,确保发展中国家也能赶上数字化的浪潮。

频繁的冲击和地缘政治风险进一步激发关于供应链重组的辩论

准时制供应链模式的局限性不仅在疫情之中显露,也因过去十几年中的其他冲击因素而显现,例如地震、洪水、战略海上通道封锁、贸易紧张局势和限制性贸易措施。

2022年,地缘政治环境恶化,进一步危及供应链,特别是依靠一两个供应商的供应链,食品、能源或零部件行业都是如此。 2021-2022年半导体短缺凸显了这些风险,其影响波及许多行业,以汽车制造、电子和医疗保健为主。

这些发展重新激发了关于全球化和精益供应链未来的讨论。因此,一些公司不再依赖准时制模式,而是调整业务,考虑采用预备制和“不多不少”的商业模式,并寻求其他方式建设韧性、供应链完整性和连续性。越来越多的公司不再寻求最低成本解决方案,而是寻求最佳成本方案,在制造和运输成本与供应链韧性和环境可持续性等因素之间取得平衡。

讨论仍在继续,而迄今为止,尚无证据表明出现了大规模撤出远程制造的情况。回岸并非对所有的制造商而言都可行,因为国内供应商需要有能力迅速扩大业务并培养所需的专门知识。在这种情况下,采购的转变可能更加渐进。

面对行业整合,主管部门需要确保市场竞争

集装箱航运部门通过兼并与收购进行了横向整合,外部航运也包括在内,通常是为了应对运力过剩。航运公司还投资于码头业务和其他物流服务,以寻求纵向整合。它们还以联营体和联盟的形式合作。

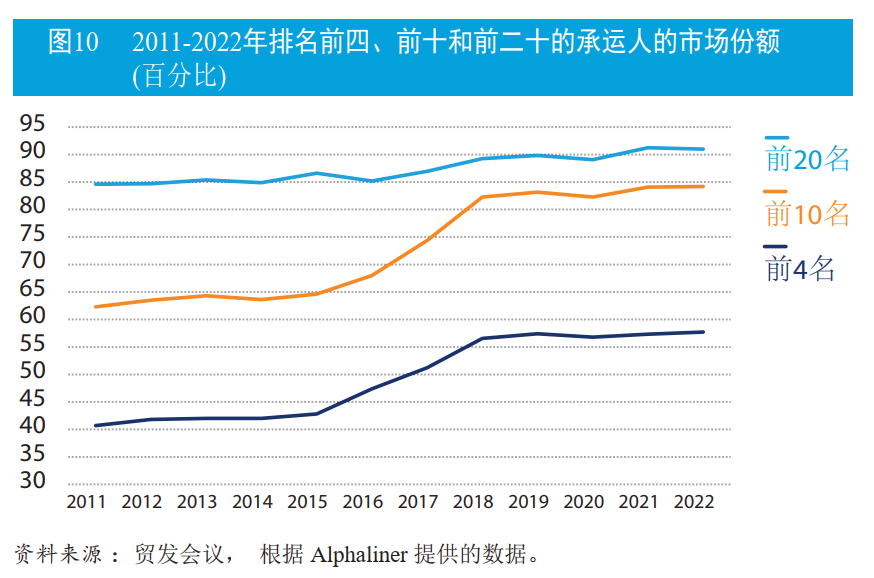

由此, 1996年至2022年,排名前20的承运人的集装箱运力份额从48%提升至91%。过去五年中,最大的四家承运人市场份额增加,掌控了超过半数的全球运力(图10)。

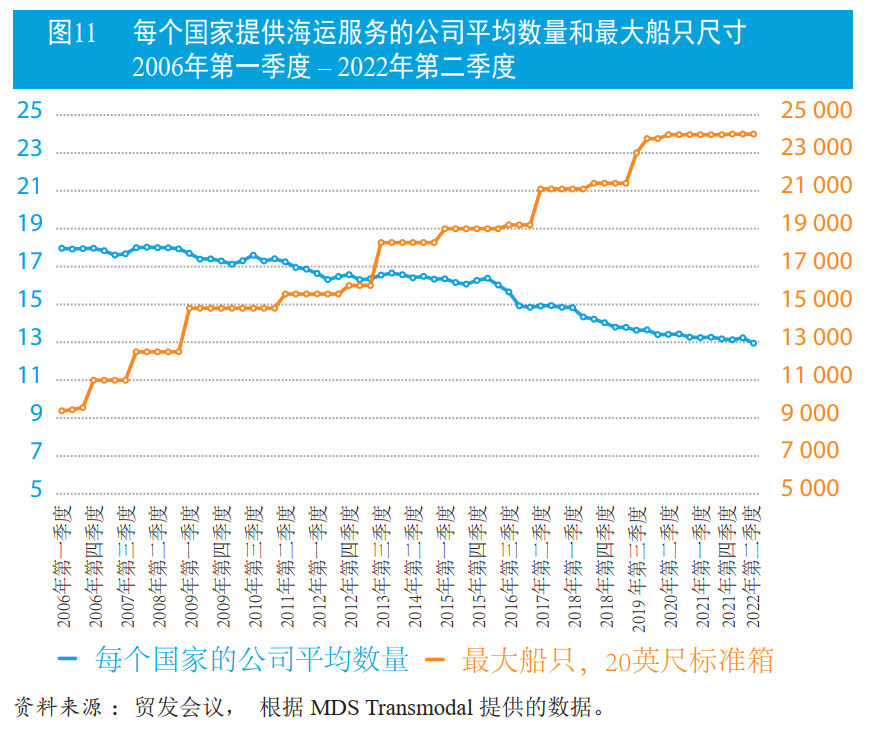

一个重要的考量因素是每个国家提供海运服务的公司数量。这个数字整体上在下降。如图11所示, 2006年至2022年,平均公司数量从18家降至13家。与此同时,抵达每一国的最大船只平均尺寸几乎是原来的三倍。船舶尺寸增加速度快于数量增加速度,由此可能导致较小的竞争对手被挤出市场。与2006年相比,向进出口商提供海运服务的公司数量在56个国家有所增加,但在110个国家有所减少,特别值得关注的是在几个小岛屿发展中国家,海运由双头垄断变为一家独大。

纵向整合使四家最大的集装箱航运公司得以更多地提供本公司的码头服务。目前,按吞吐量计算,最大的两家集装箱码头运营商是中国远洋海运和APM 码头公司,两家公司分别隶属于中国和丹麦的两大航运公司。

最常见的合作形式是战略联盟。 2015年以来,身为这类联盟成员的承运人所掌控的全球运力占比已增至80%以上。目前,排名前九的集装箱运营商通过三个战略联盟组织其东西航线服务,联盟中没有小型承运人。

整合加强了承运人及承运人联盟对港务局的谈判和议价地位,因为它们现在既是码头承租人,又是航运服务提供方,在谈判桌上占两个席位。

航运业和港口希望借助替代燃料实现气候目标

船东正面临更加严格的环境法规。国际海事组织的三项新法规将于2023年1月1日生效,新法规旨在减少海上温室气体排放和船舶对环境的影响。其一是碳强度指标(CII)法规,根据该法规, 2021年有30%至40%的集装箱船和干散货船被认为不合规。

减少排放最直接的方法是放慢航速。但船东也可以利用节能技术改装船只,以便使用替代燃料,诸如液化天然气、甲醇、氨或电力,还可以改变操作。这样做将提高成本,同时影响承保范围,并影响未来获得投资和资本的情况。

替代燃料目前的成本是传统燃料的二到五倍,因此在商业上尚不可行。但是船队所有者还可以选择双燃料船。截至2022年3月1日,能够使用一种或多种燃料的船只占订单的近40%。为了扩大替代燃料的使用,港口需要提供低排放能源供应的基础设施。港口、承运人和参与海运供应链的各方都可以重新界定低排放航运的竞争格局。然而,由此可能在港口和走廊中产生两个等级体系,只有小部分港口和走廊能够做到替代能源就绪。这将限制潜在航线的数量。

文章转载:联合国贸易和发展会议,《海运述评2022》

如需完整版《海运述评2022》,可扫码添加微信,回复“海运述评2022”,获取完整版海运述评。