建筑材料行业周报:顺周期大宗品涨价,多地开展住房“以旧换新”

地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑更明确,消费建材市场已从前几年的增量市场快速转入存量市场,中小企业面临经营压力被迫出清,龙头市占率提升更加容易。

行业观点

清明假期房地产市场新房持续回落,二手情绪稳定。根据诸葛数据研究中心统计显示,2024年清明假期3天重点10城新建商品住宅成交套数1329套,较2022年(假期天数相同)下降39.32%,主要原因在于假期出行人数大幅增长,购房需求有所延缓,且新房交易情绪仍处于收缩状态。二手房交易方面走势稳于新房,重点6城二手住宅成交596套,较2022年同比上涨87.42%。具体城市有所差异,北京同比下降,深圳、青岛、无锡、东莞、佛山二手成交套数均有上升。展望未来,我们认为新房市场及土拍市场交易量仍处于下降过程中,各地政策仍有出台预期及优化空间。

新材料重点关注药用玻璃和电子纱机会。①药用玻璃:近两年注射剂纳入集采占比逐渐提升,集采、一致性评价和关联审批政策形成联动。集采将推动药包材快速向中硼硅玻璃转型,管制品和模制品都将迎来高景气发展趋势;关联审批制度提高药企对药玻企业的筛选门槛,龙头企业与下游客户粘性将进一步增强。②电子纱:下游需求恢复节奏优于粗纱,低库位运行且2024年无新增产能,预计2024年消费电子需求复苏将带来一定利润弹性。

水泥:全国均价环比下降0.27%,库容比上升2.72pct

本周全国高标水泥含税均价为363.26元/吨,环比下降0.27%。本周全国水泥市场价格环比回落。价格上涨区域为河南,幅度30元/吨;价格回落地区主要是内蒙古、山西和湖南等地,幅度15-30元/吨。本周全国水泥库容比66.54%,环比上周上升2.72pct,较上月同比上升3.36pct,较去年同期上升2.04pct。本周水泥出货率45.62%,环比上周下降0.96pct,较上月同比上升18.15pct,较去年同期下降14.91pct。

玻璃:浮法均价环比下降4.0%,库存环比增加5.22%

全国浮法玻璃均价1808元/吨,周环比下降4.0%;截止2024年3月28日,全国样本企业总库存6693.6万重箱,环比增加5.22%,同比下降7.80%,库存天数27.2天,较上期增加1.3天。本周3.2mm镀膜光伏玻璃26.25元/平米,周环比上升2.94%;2.00mm镀膜光伏玻璃18.25元/平米,周环比上升12.31%。2024年2月全国光伏新增装机36.72GW,同比增长80.27%。

玻纤:无碱粗纱价格稳中有涨,电子纱价格环比持平

本周国内无碱粗纱市场价格延续小涨走势,前期各池窑厂计划上调各类产品价格,近期部分企业报价陆续上调,部分合股纱涨幅明显,但正值月初,新单签单尚需时间落实。基于厂家价格提涨计划刺激,中下游集中备货,部分刚需补货。截至目前,国内2400tex无碱缠绕直接纱主流报价在3050-3200元/吨不等,环比持平。本周电子纱市场价格稳中小涨,整体成交仍显一般,主要受下游PCB厂家价格上涨传导,但新单谈单尚未完全落实。近期电子纱中下游订单增量存在区域性差异,多数区域市场终端需求仍需跟进。主流厂商电子布报价在7250元/吨左右。

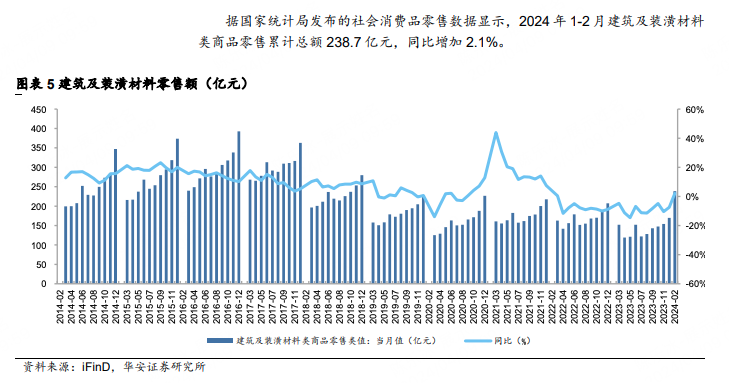

内容摘要: