船舶制造专题:活跃船厂数量继续萎缩,短期产能持续紧俏

船舶制造专题:活跃船厂数量继续萎缩,短期产能持续紧俏.pdf

下载

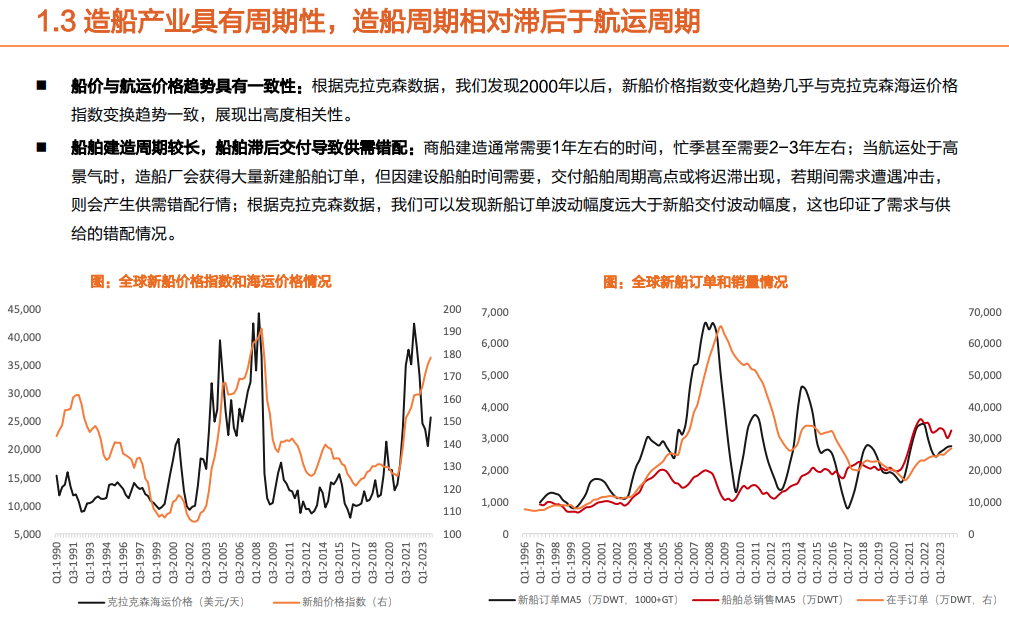

全球航运市场需求稳步提升:根据克拉克森研究统计,2023年全球海运贸易量同比增加3%至124亿吨,预计2024年增长至126亿吨,但仍需密切关注全球经济脆弱性带来的潜在影响。

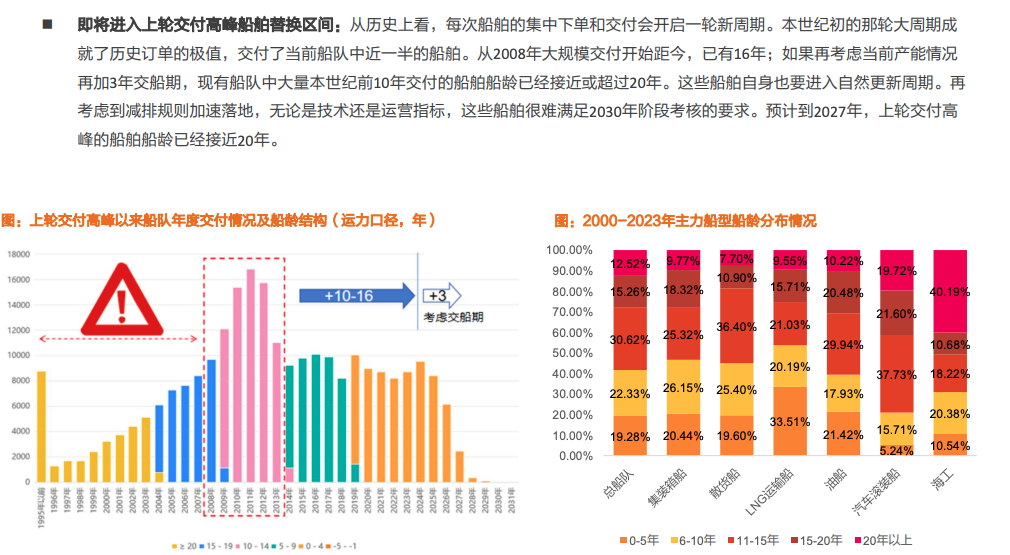

产能:活跃船厂数量继续萎缩,短期产能持续紧俏。本轮市场复苏以来,造船新产能的扩张十分有限,甚至全球活跃船厂的数量还处于下行通道;根据信德海事网,全球活跃产能利用率站上了新高度,大致测算已经达到90%。

痛点:产能决定高度,规模决定份额。新船市场的中长期需求稳定向好,决定本轮周期长期走势的天平更多倾向了“供应端”;我们认为未来造船业的竞争不仅是技术领域的竞争,保持产能规模和稳定极为关键。

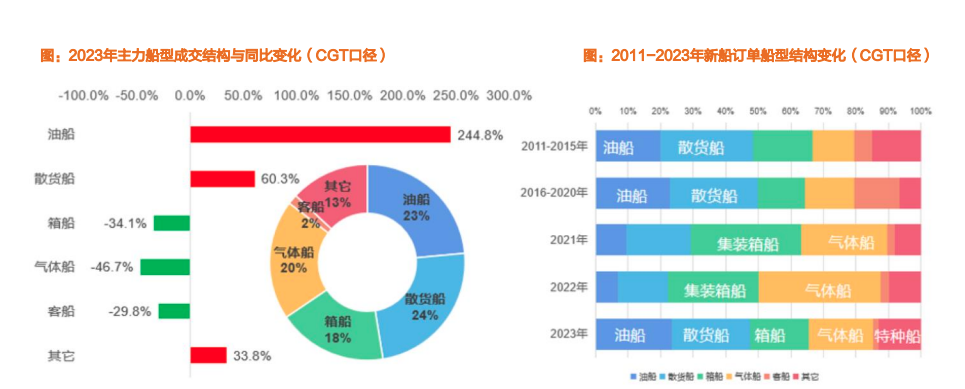

份额:市场集中化程度较高,中日韩占据垄断地位。中国逐渐实现多元船型全面发展,已形成航海产品全谱系总装建造能力。根据中国工信部造船业数据,中国造船业三大指标市占率均超50%,市占率稳步增长,在三大主要船型领域均保持市场领先地位。

本期内容干货和数据较多,截取报告中的几页如下。完整版报告可免费下载查看:

分享